- データセンターの運営形態は大きく「コロケーション型」と「オウンド型」の2つに分かれ、両者は売上の発生源・収益の安定性・粗利率の構造・スケールメリットの全てにおいて全く異なるビジネスモデルを持つ。

- コロケーション型は不動産賃貸業に近い「安定収益型ビジネス」、オウンド型はクラウドサービス売上を支える「自社インフラ型ビジネス」であり、両者を同じ物差しで比較することはできない。

- 近年はハイパースケーラーがコロケーションを大規模に借り上げる動きや、ハイブリッド型の運営が増えており、両者の境界は徐々に曖昧になりつつある。

はじめに:「データセンター企業」と一口に言っても全く別物

これまで本ブログでは、データセンターを支えるインフラの4本柱(電気・空調・通信・セキュリティ)と、設計思想であるTier等級・冗長化について解説してきました。ここまでで「データセンターという施設の中身」は十分に理解できたはずです。

そこで本記事から、視点を一段引き上げて「データセンター事業者はどうやって稼いでいるのか」という収益構造の話に踏み込んでいきます。投資家としてDC関連銘柄を分析する際、設備の堅牢性と並んで重要なのが、各社のビジネスモデルそのものを理解することです。

そして、ここで最初に押さえるべき大原則があります。それは「データセンターを運営している企業」と一口に言っても、その収益構造は『コロケーション型』と『オウンド型』で全く異なるという事実です。

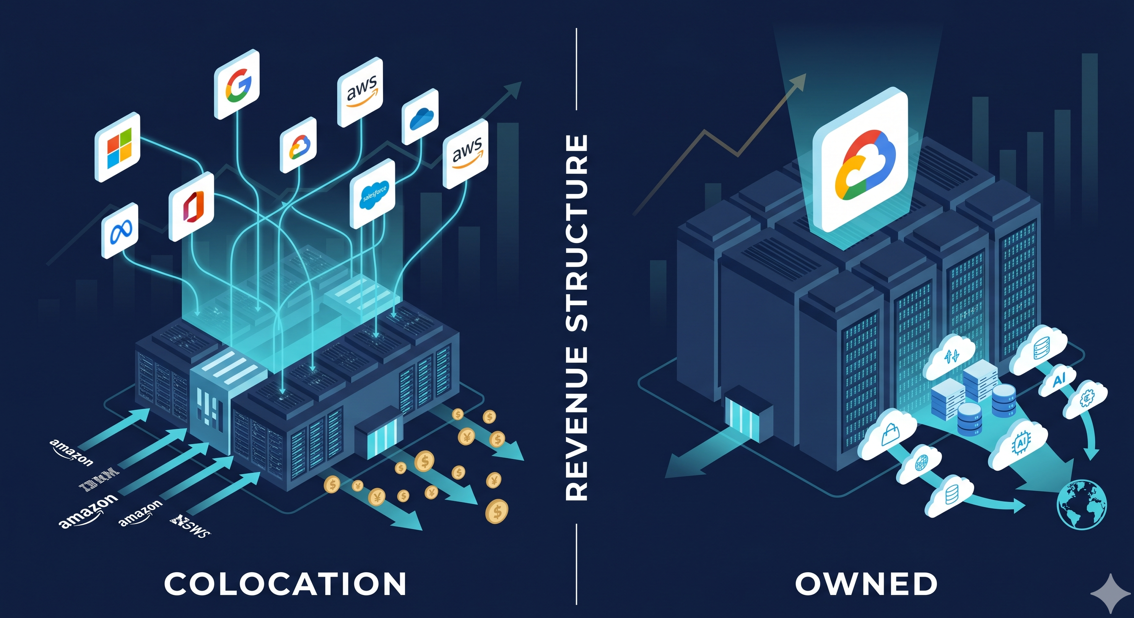

2つのビジネスモデル:コロケーション型とオウンド型

コロケーション型(賃貸業モデル)

コロケーション型は、自社で建設・保有するデータセンター施設を、他社にスペース・電力・付帯サービスとして貸し出すビジネスモデルです。代表例はEquinix、Digital Realty、NTTデータ、さくらインターネットなど。Equinix社の解説では、コロケーションは「データセンター運営会社が電力やスペース、管理のためのサービスを提供し、複数の企業が同じ施設内にITインフラストラクチャを設置できる」形態と定義されています。

本質は不動産賃貸業に近く、施設という固定資産を時間的・空間的に切り売りして収益を上げます。テナント企業(金融機関、クラウド事業者、一般企業など)は、自社サーバーを置く場所として施設を借り、ラックや電力を月額で支払います。

オウンド型(自社運営モデル)

オウンド型は、自社で建設・保有するデータセンターを、自社のサービス提供基盤として運用するモデルです。代表例はAWS(Amazon)、Microsoft Azure、Google Cloud、Meta(Facebook)といったハイパースケーラー。これらの企業は、自社のクラウドサービスやウェブサービスを提供するために、自前で巨大なデータセンターを建設・運用しています。

Synergy Research Groupの調査によると、ハイパースケーラーは現在、世界中に1,000以上の大型データセンターを保有しており、そのうち半数以上を自社で建設・所有しています。データセンターは「貸し出して稼ぐ資産」ではなく、「自社サービスを動かすためのコスト構造の一部」として扱われます。

この2つのモデルは、4つの軸で根本的に異なります。順に見ていきましょう。

軸①:売上の発生源

コロケーション:賃料+電力+相互接続

コロケーション事業者の売上は、主に以下の3要素から構成されます。

第一にスペース賃料。ラック単位、ケージ単位、またはフロア単位でテナントに貸し出した面積に応じて月額料金が発生します。第二に電力料金。テナントが使用した電力量に応じた従量課金、もしくは契約電力枠に対する基本料金。第三に付帯サービス収益で、ここにクロスコネクト(相互接続)、リモートハンド(運用代行)、コンサルティング等が含まれます。

特に注目すべきが、3つ目の相互接続(インターコネクション)収益です。Equinix社の事業構造を見ると、同社は「データセンター(コロケーション)サービス」「インターコネクション(相互接続)サービス」「マネージド&テクノロジーサービス」の3カテゴリでビジネスを構成しており、特にインターコネクションを「価値訴求の柱」と位置づけています。

同社の発表によれば、世界全体のインターコネクション帯域は今後5年間、年平均成長率40%で成長すると予測されており、コロケーション事業者にとって相互接続は単なる付帯サービスを超えた重要収益源となっています。同じ施設内で多くの企業同士を物理的に接続できるエコシステムこそが、コロケーション事業者の競争優位性の核です。

オウンド型:DCそのものは売上ではなく原価

一方のオウンド型では、データセンターは売上を生む資産ではなく、サービス提供のための原価として位置づけられます。AWSの売上はクラウドサービス(EC2、S3、Lambdaなど)から発生し、Microsoft AzureもGoogle Cloudも同様にクラウドサービス売上として計上します。

つまり、コロケーション事業者にとって「DCを貸し出した賃料」が売上の主軸であるのに対し、オウンド型では「DC運営費は売上原価の一部」という扱いになります。両者を同じ「データセンタービジネス」として比較するのは構造的に無理があり、これが投資家にとって最初の混乱ポイントになります。

軸②:収益の安定性

コロケーション:長期契約による高い予測可能性

コロケーション事業の収益は、極めて安定性が高い構造を持ちます。理由は契約形態にあり、テナントとの賃貸契約は通常5年〜15年の長期契約が中心で、契約期間中の解約には違約金が発生する設計になっています。

これは、テナント側にとってもデータセンターの引っ越しコストが莫大であるため、合理的な選択になります。サーバーラックの物理移設、配線のやり直し、サービス停止リスク、移設後の動作検証——これらを考えれば、よほどの事情がない限りデータセンターを変えることは現実的ではありません。結果として、コロケーション事業者は非常に高い顧客定着率(チャーンレートの低さ)を維持できます。

Equinixが71四半期連続増収を達成しているのは、まさにこの構造の証明です。一度入居したテナントは長期間留まり続け、新規テナントが上乗せされることで売上が右肩上がりに積み上がっていく。これが投資家から「優良株」として評価される理由です。

オウンド型:自社サービスの成長率に連動

オウンド型の収益安定性は、運営している自社サービスの市場ポジションに完全に依存します。AWSのDC事業は、AWSのクラウドサービスが成長し続ける限り稼働率と収益が伸び続けますが、逆に自社サービスが衰退すれば、保有DCが過剰投資になるリスクを抱えます。

コロケーション事業者がテナントを分散させることでリスク分散できるのに対し、オウンド型は自社サービス1本に運命が連動する集中リスクを持ちます。ただし、AWS・Azure・GCPのように圧倒的シェアを持つハイパースケーラーの場合、このリスクは事実上、市場成長そのものとして享受できる側面もあります。

軸③:粗利率の構造

コロケーション:高い粗利率と減価償却の重み

コロケーション事業の粗利率は、軌道に乗った施設で50〜60%程度と非常に高い水準になります。一度建ててしまえば、運営コスト(電気代、人件費、保守費)は売上に対して限定的で、賃料収入の多くが粗利として残る構造です。

ただし、この粗利は巨額の初期投資(CapEx)と長期にわたる減価償却を前提としています。1棟のデータセンターを建設するには数百億円規模の投資が必要で、これを15〜20年かけて償却していきます。建設後の最初の数年は稼働率が上がり切らず、収益化が遅い。一方、稼働率が90%を超えてくると、追加コストはほぼゼロでありながら賃料は満額入ってくるため、粗利率が一気に跳ね上がります。

つまりコロケーションは「最初の数年は耐え、後半に大きく刈り取る」事業であり、稼働率が高い成熟施設を多く抱える事業者ほど、収益力が高くなる構造です。

オウンド型:DCコストは原価の一部に埋もれる

オウンド型では、データセンターのコストはクラウドサービス売上の原価として計上されます。AWSやAzureの粗利率は公表上はクラウドサービス全体での数字であり、DC運営コスト単体では切り出されないのが一般的です。

ハイパースケーラーは膨大なDCを自社建設・自社運営することで、コロケーション事業者から借りるよりも単位当たりコストを大幅に抑えています。サーバー機器も自社設計・自社調達(ODM)し、電力契約も大口で交渉することで、徹底的なコストダウンを実現。これにより、クラウドサービスの価格競争力を確保しています。

言い換えれば、オウンド型の粗利率の高さは、DCそのものの収益性ではなく「自社で建てた方が、人から借りるより安いから」というコスト戦略に起因します。これは規模の経済が極端に効く領域で、AWS・Azure・GCPといった超大手しか実現できないモデルです。

軸④:スケールメリットの源泉

コロケーション:拠点数とエコシステムの規模

コロケーション事業のスケールメリットは、保有拠点の数と、その拠点に集まるテナントの数(エコシステム)から生まれます。Equinixは6大陸・70以上の戦略拠点に展開し、5,000社以上の企業、3,000以上のクラウド・ITサービスプロバイダー、2,000以上のネットワークプロバイダーが接続するエコシステムを構築しています。

このエコシステムが大きくなるほど、新規テナントにとっての価値が上がります。「あのデータセンターに入居すれば、必要な接続先がすべて揃っている」という状態は、新たな入居者を呼び寄せ、それがさらに別の入居者を呼ぶという正のフィードバックループを生み出します。これは前回のネットワーク記事で解説した「Meet-Me Room(MMR)が生み出すネットワーク効果」と同じ構造で、物理拠点の数とエコシステムの大きさが、そのまま競争優位性となります。

オウンド型:1施設あたりの規模と自動化

オウンド型のスケールメリットは、1施設あたりの規模拡大と運用の徹底自動化から生まれます。ハイパースケーラーが運営する施設は1棟あたり数万〜十数万台規模のサーバーを格納する超大規模施設で、これにより単位サーバー当たりの建設コスト・運営コスト・電力コストを最小化しています。

また、AIによる電力管理・冷却制御、サーバーの自動プロビジョニング、障害検知・自動復旧など、運用の自動化もハイパースケーラーが他を圧倒する領域です。ハイパースケーラーの定義には「スケジューリング、監視、ワークロード配信などのタスクの自動化への大規模な依存」が含まれており、これが規模の経済を実現する技術的基盤となっています。

コロケーション事業者が「拠点を多く広く展開する」方向でスケールするのに対し、オウンド型は「1拠点を巨大化させて自動化する」方向でスケールする。両者のスケール戦略は、地理的展開と密度の最適化という対照的なベクトルを持っています。

まとめ:同じ「DC事業」でも全く別物のビジネスモデル

本記事のポイントを整理します。コロケーション型とオウンド型は、同じデータセンター事業に分類されながら、ビジネスの本質が全く異なります。

- 売上の発生源:コロケーションは賃料+電力+相互接続、オウンド型はクラウドサービス売上(DCは原価)

- 収益の安定性:コロケーションは長期契約による高い安定性、オウンド型は自社サービスの市場ポジション次第

- 粗利率の構造:コロケーションは稼働率に応じた高粗利、オウンド型は原価最適化の手段としてのDC運営

- スケールメリット:コロケーションは拠点数とエコシステム、オウンド型は1施設の巨大化と自動化

近年は両者の境界が曖昧になりつつあります。ハイパースケーラーが拠点拡大の速度を確保するためにコロケーションを大規模に借り上げる動き、コロケーション事業者がクラウドサービスを併営する動きなど、ハイブリッド型の運営形態も増加中です。

次回予告

次回は、本記事で触れたハイブリッド型の運営形態に焦点を当てます。「ハイパースケーラーがコロケーションを借り上げる時代」に何が起きているのか、その背景と、業界構造に与える影響を深掘りしていきます。

コメント